L'essentiel

- Le statut jeune entreprise innovante (JEI) exige 20 % de dépenses R&D depuis le 1er mars 2025, et n’exonère plus d’impôt sur les bénéfices pour les sociétés créées après le 1er janvier 2024

- L’exonération de cotisations patronales JEI (240 300 €/an) ne porte que sur les salaires R&D, donc reste sans effet pour un fondateur solo sans équipe technique

- Le crédit d’impôt innovation rembourse 20 % des dépenses (max 80 000 €/an), la Bourse French Tech finance jusqu’à 70 % du budget (plafond 50 000 €), et tous deux échappent au plafond de minimis

- Pour un fondateur non technique sans équipe R&D, le vrai levier reste la subvention qui finance la construction (Bourse French Tech, jusqu’à 70 % du budget), pas l’exonération fiscale réservée aux salariés

Quelles aides financent un MVP en 2026 ?

Six dispositifs publics financent un MVP en 2026 : le statut jeune entreprise innovante (JEI), le crédit d’impôt innovation (CII), le crédit d’impôt recherche (CIR), la Bourse French Tech, la subvention régionale Innov’Up et le statut jeune entreprise d’innovation à impact (JEII). Trois allègent l’impôt, trois versent de l’argent frais. Le tableau ci-dessous les classe par nature, montant et condition d’accès.

| Dispositif | Nature | Montant / taux | Condition clé | Dans le de minimis ? |

|---|---|---|---|---|

| Statut JEI | Exonérations sociales et locales | 240 300 €/an sur salaires R&D | Moins de 8 ans, 20 % de R&D | Non |

| Crédit d’impôt innovation (CII) | Crédit d’impôt | 20 %, max 80 000 €/an | PME, produit nouveau | Non |

| Crédit d’impôt recherche (CIR) | Crédit d’impôt | 30 % des dépenses R&D | Verrou technique documenté | Non |

| Bourse French Tech | Subvention | jusqu’à 50 000 € (70 % du budget) | Moins d’1 an, sur sélection | Oui |

| Innov’Up (Île-de-France) | Subvention + avance | jusqu’à 500 000 € | Projet en Île-de-France | Oui |

| Statut JEII | Exonération d’impôt sur les bénéfices | variable | 5-20 % R&D + critères ESS | Partiel |

Sources : Service-Public Entreprendre (JEI, CII), URSSAF (exonération JEI), Bpifrance (Bourse French Tech), Région Île-de-France (Innov’Up), BOFIP (JEII), consultées le 2 juin 2026.

La question des aides revient à chaque cadrage que je mène pour des fondateurs non techniques, souvent sous la forme “le statut JEI, ça paie tout, non ?”. La réponse est plus nuancée que les promesses des cabinets : la moitié des avantages cités en ligne sont périmés ou réservés aux sociétés qui emploient des ingénieurs.

La ligne de partage utile n’est pas le montant, c’est la nature du dispositif. Un crédit d’impôt réduit un impôt que tu paieras plus tard, donc il suppose des bénéfices ou des dépenses déjà engagées. Une subvention verse de l’argent en amont, au moment où tu en as besoin pour construire. Pour un fondateur non technique qui finance la construction de son MVP avant d’avoir le moindre revenu, la subvention est le levier direct, et le crédit d’impôt un bonus différé.

Le plafond de minimis européen complique le cumul, mais moins qu’on ne le croit. Le crédit d’impôt recherche, le crédit d’impôt innovation et les exonérations sociales JEI en sont exclus : ils se cumulent sans entamer le plafond. Seules les subventions régionales et les garanties bancaires comptent dans la limite de 300 000 € sur 3 ans, fixée par le règlement (UE) 2023/2831 sur les aides de minimis. La marge de cumul est donc large pour un MVP, qui mobilise rarement plus de 50 000 € d’aides.

Qu’est-ce que le statut jeune entreprise innovante (JEI) ?

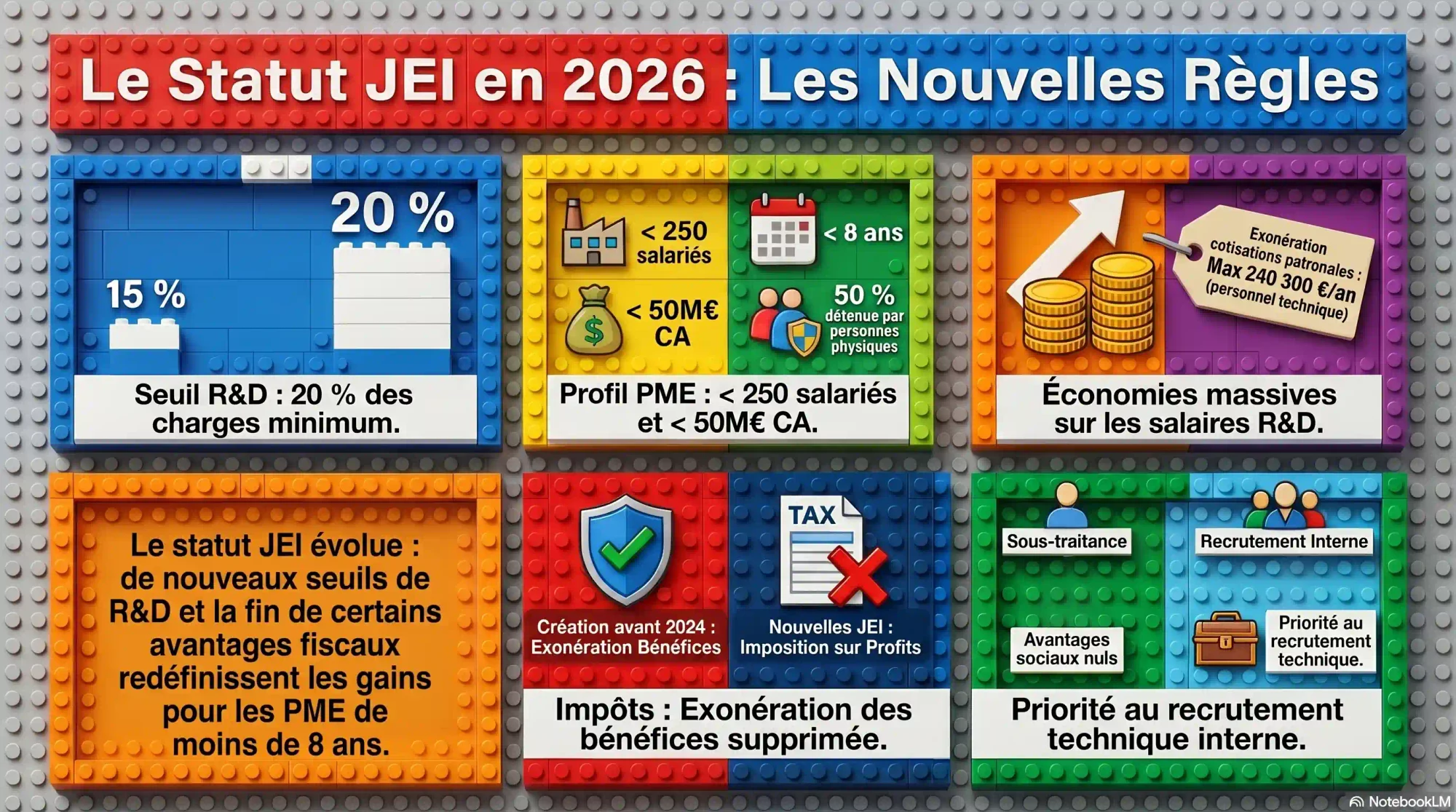

Le statut jeune entreprise innovante (JEI) est un régime fiscal et social réservé aux PME de moins de 8 ans qui consacrent au moins 20 % de leurs charges à la recherche et développement. Le seuil est passé de 15 % à 20 % pour les exercices clos depuis le 1er mars 2025, selon la fiche Service-Public sur les jeunes entreprises innovantes. C’est le premier piège des guides en ligne : beaucoup citent encore l’ancien seuil de 15 %.

Quatre conditions s’ajoutent au seuil de R&D. L’entreprise compte moins de 250 salariés et réalise moins de 50 millions € de chiffre d’affaires. Son capital est détenu à 50 % au moins par des personnes physiques, directement ou via d’autres JEI. Elle exerce une activité réellement nouvelle, sans reprise ni restructuration. Elle a moins de 8 ans à la clôture de l’exercice, pour les sociétés créées depuis le 1er janvier 2023.

Ce que le statut JEI rapporte vraiment en 2026

L’avantage le plus cité est l’exonération de cotisations patronales, plafonnée à 240 300 € par établissement et par an, sur les rémunérations mensuelles jusqu’à 8 203,65 € par salarié, selon la fiche JEI publiée par l’URSSAF. La loi de finances pour 2026 a reconduit cette exonération pour les entreprises créées avant le 31 décembre 2028. Mais elle ne porte que sur les salariés affectés à la R&D : ingénieurs, techniciens, gestionnaires de projet. Un fondateur seul qui sous-traite son MVP n’a aucune masse salariale à exonérer, donc cet avantage reste nul tant qu’il n’embauche pas.

L’exonération d’impôts locaux complète le tableau : taxe foncière et cotisation foncière des entreprises, sur délibération des collectivités, pendant 7 ans. En revanche, l’exonération d’impôt sur les bénéfices a disparu. Elle ne s’applique qu’aux sociétés créées avant le 1er janvier 2024. Une JEI immatriculée en 2026 ne bénéficie d’aucune exonération sur ses bénéfices, contrairement à ce que répètent la plupart des articles non datés.

JEI, JEC ou JEII : lequel pour ton MVP ?

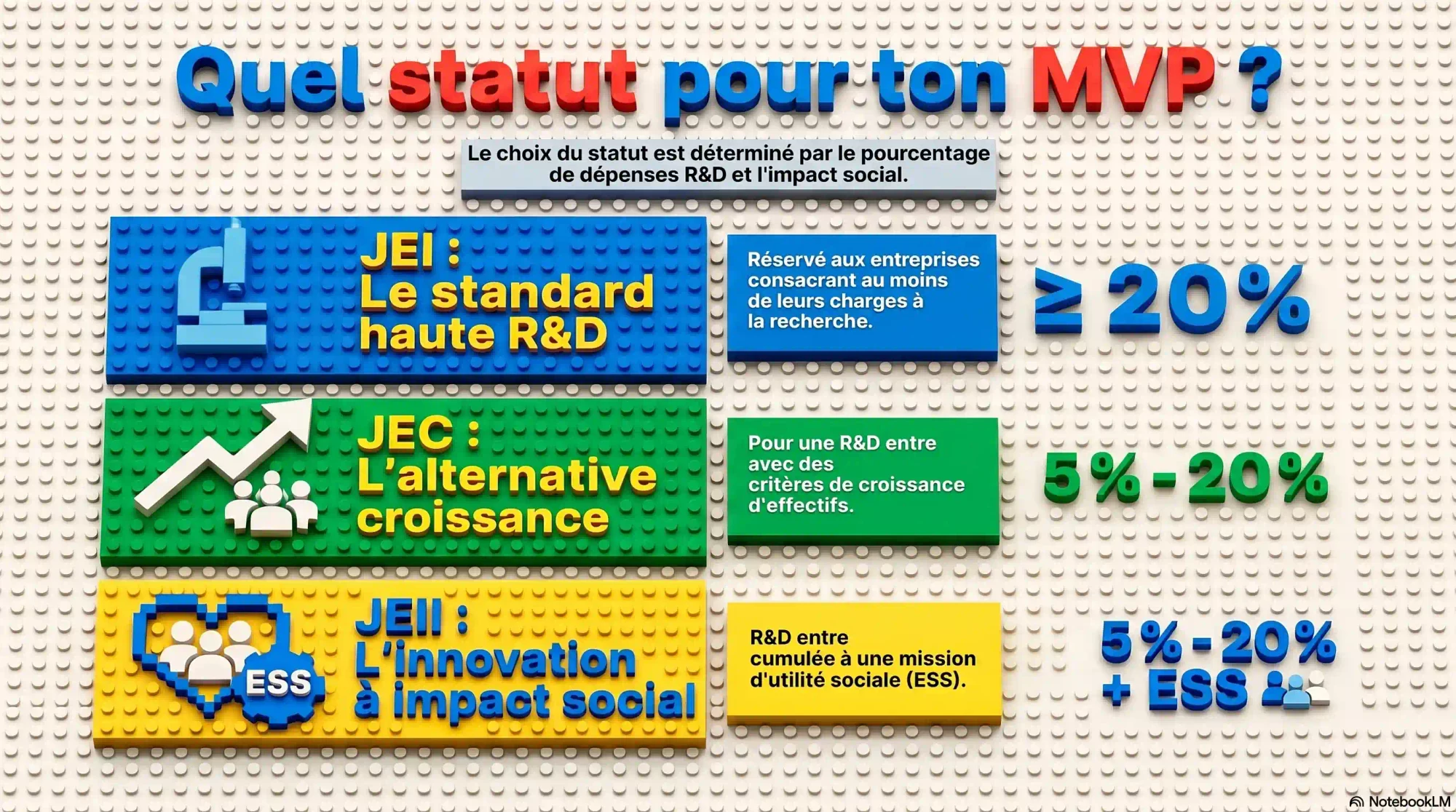

Le statut JEI appartient à une famille de quatre régimes proches, distingués par leur seuil de R&D et le profil de société visé. Pour un MVP, trois comptent : le JEI lui-même (R&D supérieure ou égale à 20 %), la jeune entreprise de croissance (JEC) et la jeune entreprise d’innovation à impact (JEII). Le quatrième, la jeune entreprise universitaire (JEU), ne concerne que les sociétés issues de la recherche publique.

La jeune entreprise de croissance (JEC) vise les sociétés qui consacrent entre 5 % et 20 % de leurs charges à la R&D et qui remplissent des critères de croissance d’effectifs et de dépenses. Elle ouvre les mêmes exonérations sociales que le JEI, avec une intensité moindre, pour des entreprises qui innovent sans atteindre le seuil de 20 %.

La jeune entreprise d’innovation à impact (JEII) est la nouveauté 2026. Créée par l’article 23 de la loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026), elle combine un seuil de R&D de 5 à 20 % et les critères des entreprises de l’économie sociale et solidaire, comme détaillé par la doctrine BOFIP. Elle restaure une exonération d’impôt sur les bénéfices que le JEI classique a perdue, pour les exercices clos jusqu’au 1er janvier 2029. La JEII n’est donc pas un JEI à seuil abaissé : elle suppose une mission d’impact reconnue, pas seulement de l’innovation.

Pour un MVP classique, le choix se joue entre le JEI à partir de 20 % de R&D et le JEC en dessous ; le JEII ne s’ouvre qu’aux projets à mission sociale ou environnementale.

CII et CIR : quels crédits d’impôt pour ton MVP ?

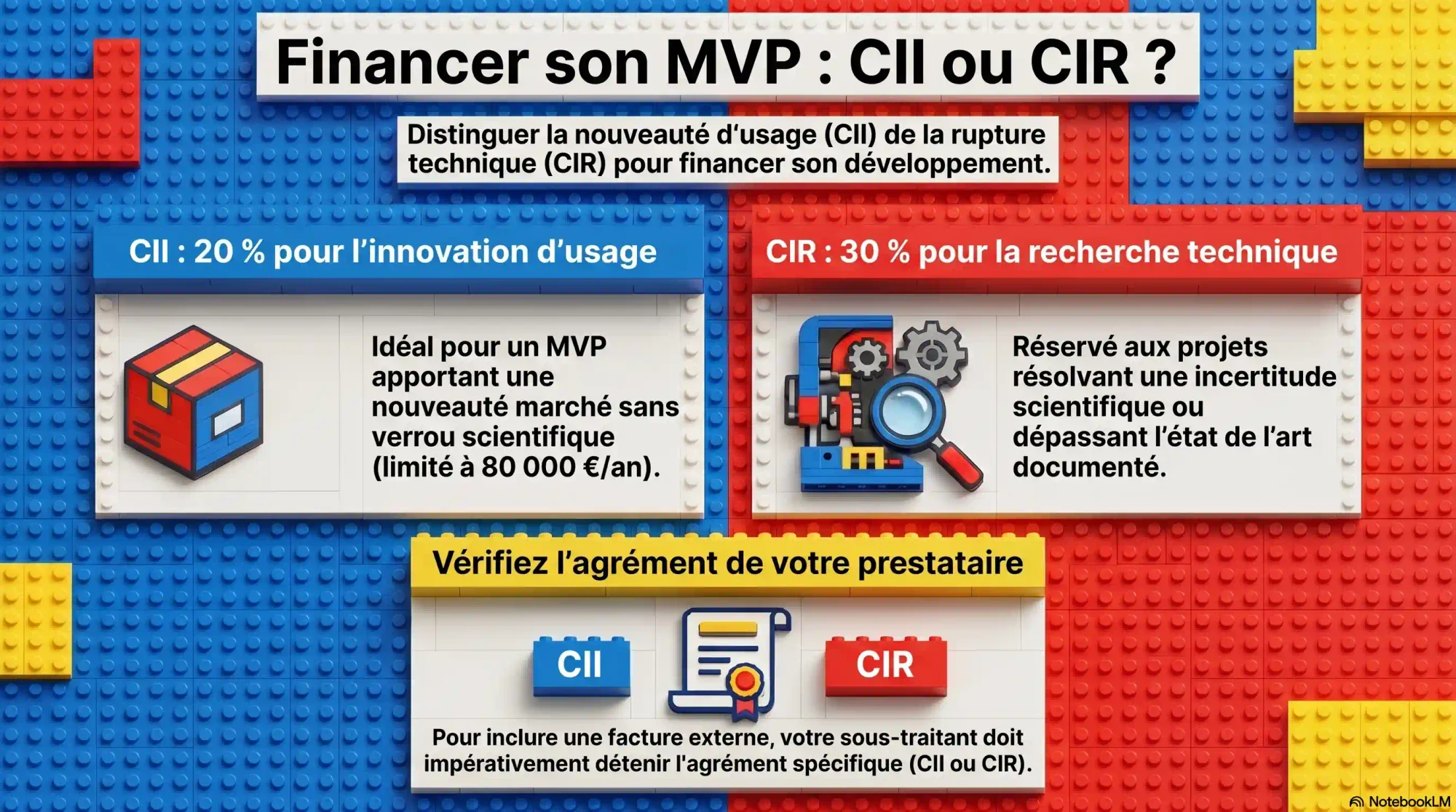

Le crédit d’impôt innovation (CII) rembourse 20 % des dépenses de conception d’un produit nouveau, dans la limite de 400 000 € de dépenses par an, soit 80 000 € de crédit maximum. Le taux est revenu de 30 % à 20 % en métropole au 1er janvier 2025, et le dispositif court jusqu’au 31 décembre 2027, selon la fiche CII du Service-Public. C’est le crédit d’impôt le plus accessible pour un MVP.

La distinction entre les deux crédits d’impôt décide de ton éligibilité. Le CII finance la conception d’un produit ou logiciel qui présente des caractéristiques nouvelles par rapport au marché, sans exiger la levée d’un verrou scientifique. Le CIR, lui, rembourse 30 % des dépenses de recherche mais réclame une incertitude technique réelle et un dépassement documenté de l’état de l’art. Un MVP logiciel qui apporte une nouveauté d’usage entre dans le CII ; il n’entre dans le CIR que s’il résout un problème technique qu’aucune solution existante ne traite.

Un point technique change tout pour un fondateur qui sous-traite. Les dépenses confiées à un prestataire n’entrent dans l’assiette du crédit d’impôt que si ce prestataire détient l’agrément délivré par le ministère de la Recherche, et l’agrément CIR ne vaut pas agrément CII, selon la fiche Service-Public sur l’agrément des prestataires. Sans cet agrément côté prestataire, la facture de développement reste hors du calcul. Avant de signer un devis, cette question vaut la peine d’être posée, au même titre que les trois paliers de prix d’un MVP.

Tu veux savoir quelles aides ton MVP peut capter ?

L'appel de cadrage est gratuit. En 30 minutes, on regarde ton éligibilité au CII, à la Bourse French Tech et au statut JEI, avant d'écrire la moindre ligne de code.

Créons ton MVPAucun engagement.

Bourse French Tech et Innov’Up : quelles subventions directes ?

La Bourse French Tech verse jusqu’à 50 000 € pour financer les premières dépenses d’un projet innovant, MVP compris. Le plafond est passé de 30 000 € à 50 000 € en janvier 2025, mais le ticket moyen accordé tourne autour de 25 000 €, pour un financement allant jusqu’à 70 % du budget présenté, selon le catalogue Bpifrance de la Bourse French Tech. Cette subvention finance la sous-traitance du développement, les études de faisabilité et le conseil : elle colle au besoin d’un fondateur non technique.

Deux détails la rendent précieuse, et presque aucun guide ne les relie. Elle se demande dès la phase d’amorçage, y compris par une personne physique qui n’a pas encore créé sa société. Et le développement du MVP par un prestataire entre dans son périmètre. Le revers tient au taux d’acceptation, faible : autour de 10 à 15 % des dossiers, en raison de la forte compétition et du budget limité. L’instruction prend un à trois mois après dépôt d’un dossier complet.

Pour les projets plus lourds, deux dispositifs prennent le relais. La Bourse French Tech Emergence monte à 90 000 € pour les projets deeptech en phase de maturation. En Île-de-France, la subvention Innov’Up atteint 500 000 €, couplée à une avance récupérable jusqu’à 3 millions €, avec un taux de 25 à 70 % selon la taille de l’entreprise, d’après la page Innov’Up de la Région Île-de-France. Ces montants dépassent le besoin d’un MVP, mais ils financent la suite logique : la V1 et la mise sur le marché.

Quand créer ta boîte pour maximiser les aides ?

Les aides à l’innovation sont presque toutes bornées par l’âge de l’entreprise. Le meilleur moment pour créer ta société, c’est donc le plus tard possible. La Bourse French Tech vise les sociétés de moins d’un an, le statut JEI court sur les 8 premières années, l’exonération sociale s’arrête à la fin de la 7e année suivant la création. Chaque mois écoulé après l’immatriculation grignote ces fenêtres sans rien rapporter tant que tu ne dépenses pas en R&D.

La conséquence pratique inverse l’ordre habituel. La validation d’une idée, les entretiens utilisateurs, le test de paiement et même la demande de Bourse French Tech se mènent en personne physique, avant l’immatriculation. La société se crée au moment où tu engages réellement les dépenses de développement, pas avant. Tu déclenches ainsi le compteur des 8 ans du statut JEI quand il commence à servir, et tu présentes une société de moins d’un an au moment de demander les subventions d’amorçage.

Cette logique rejoint celle de la validation avant de coder : ne rien acheter tant que l’idée n’a pas tenu le test du marché. Créer sa structure trop tôt brûle à la fois du capital en frais fixes et des fenêtres d’aides qui ne se rouvriront pas. Une immatriculation se répare ; une fenêtre d’aide consommée à vide, non.

Comment cumuler les aides sous le plafond de minimis ?

Le cumul des aides est plafonné à 300 000 € sur 3 ans glissants par le règlement de minimis européen, relevé de 200 000 € à 300 000 € début 2024. Mais le crédit d’impôt recherche, le crédit d’impôt innovation, les exonérations sociales JEI et les aides Bpifrance notifiées échappent à ce plafond. Seules les subventions régionales, les prêts bonifiés et les garanties bancaires y entrent. Sur un MVP, la marge reste donc confortable.

Deux règles encadrent le cumul. Une même dépense ne se finance pas deux fois : une subvention perçue se déduit de l’assiette du crédit d’impôt correspondant. Et le total des aides publiques sur un même projet dépasse rarement 70 à 80 % du coût, l’administration attendant un reste à charge de l’entreprise. Attention à l’effet de seuil : si une subvention fait passer les dépenses de R&D nettes sous 20 % des charges, la qualification JEI tombe.

Voici ce que ça donne sur un MVP à 18 000 € (palier standard), pour un fondateur seul, sans salarié R&D, qui fait construire son produit. Les montants se transposent aux autres paliers, autour de 70 % du budget présenté : compte près de 3 500 € de Bourse French Tech sur un MVP à 5 000 €, jusqu’à 17 500 € sur un MVP à 25 000 €.

| Dispositif | Montant capté | Condition |

|---|---|---|

| Bourse French Tech | 0 ou jusqu’à 12 600 € | 70 % de 18 000 €, si dossier accepté (10-15 %) |

| Exonération sociale JEI | 0 € | Aucun salarié R&D à exonérer |

| Exonération d’impôt sur les bénéfices | 0 € | Supprimée pour les créations après 2024 |

| Crédit d’impôt innovation | 0 à 3 600 € | 20 %, seulement si dépenses internes ou prestataire agréé |

| Coût net | 1 800 à 18 000 € | Autour de 1 800 € si Bourse et CII obtenus, plein tarif sans aide |

La leçon est honnête : même dans le meilleur cas, le coût net n’est pas nul, et il dépend d’une subvention sélective obtenue par 10 à 15 % des dossiers, pas de l’empilement d’exonérations fiscales. Sans Bourse French Tech, un fondateur solo capte peu de chose à court terme, et le statut JEI vaut surtout pour attirer des investisseurs au capital. C’est exactement le calcul que je pose au cadrage, avant de chiffrer le budget réel d’un MVP.

Chiffrons ton plan de financement

30 minutes, gratuit. Tu repars avec ton palier de prix, les aides réalistes pour ton profil, et l'ordre dans lequel les demander.

Parler de mon projetSans engagement.

Quelles erreurs font perdre une aide à l’innovation ?

Quatre erreurs font perdre le bénéfice d’une aide à l’innovation : déposer le dossier trop tard, ne pas documenter la R&D, financer deux fois la même dépense, et confondre assemblage de technologies et vraie recherche. La dernière est la plus coûteuse. L’administration requalifie régulièrement les dossiers où le projet se résume à du paramétrage, de l’intégration de briques existantes ou de la simple adaptation, faute d’incertitude technique réelle.

Le risque de contrôle a augmenté. Après avoir validé massivement les demandes pendant la crise sanitaire, l’administration a repris ses contrôles, avec des redressements plusieurs années après la déclaration. Le taux de succès des entreprises en contentieux sur le CIR et le CII se situe entre 35 et 45 %, ce qui rend la sécurisation en amont plus rentable que la bataille après coup. Le rescrit fiscal, qui fige une position opposable de l’administration, reste la meilleure protection, complété par une documentation technique datée.

Le climat n’aide pas. Seuls 43 % des dirigeants jugent qu’il est facile d’innover en France en 2026, contre 64 % en 2024, et 46 % subissent des délais de restitution supérieurs à 7 mois, selon le baromètre du financement de l’innovation publié par Numeum, présidé par Véronique Torner. Ces délais administratifs renforcent la logique de la subvention versée en amont plutôt que du crédit d’impôt encaissé un an plus tard.

Je documente ces arbitrages projet par projet, et je signe mes propres factures : tu peux voir qui je suis et comment je travaille. Pour construire ton MVP au juste prix avant d’aller chercher ces aides, je suis Parham, fondateur de mon studio MVP solo à Paris.

Foire aux questions

Un MVP construit avec l'IA ou en vibe coding est-il éligible au crédit d'impôt ?

Il l'est pour le crédit d'impôt innovation si le produit est nouveau sur son marché, pas pour le crédit d'impôt recherche s'il se contente d'assembler des technologies existantes. Le CII finance la conception d'un produit ou logiciel qui présente des caractéristiques nouvelles par rapport à ce qui existe, sans exiger la levée d'un verrou scientifique. Le CIR, lui, exige une incertitude technique réelle et un dépassement de l'état de l'art documenté. Un MVP qui branche Stripe, une base de données et une API d'IA générative reste de l'intégration, pas de la recherche : l'administration requalifie régulièrement ces dossiers en cas de contrôle. Le caractère innovant se juge sur le produit livré au marché, pas sur l'outil de développement utilisé.

Peut-on cumuler le statut JEI et le crédit d'impôt recherche ?

Le cumul est autorisé, mais les subventions perçues se déduisent de l'assiette du crédit d'impôt recherche. Une société sous statut JEI qui touche une subvention Bpifrance retire ce montant des dépenses ouvrant droit au CIR, pour éviter le double financement d'une même dépense. Le risque tient au seuil : si les dépenses de R&D nettes repassent sous 20 % des charges après déduction, la qualification JEI tombe. Le statut JEI, le crédit d'impôt innovation, le crédit d'impôt recherche et les exonérations sociales JEI échappent tous au plafond de minimis de 300 000 €, contrairement aux subventions régionales.

Faut-il un expert-comptable ou un cabinet spécialisé pour déclarer le CIR ?

Un expert-comptable suffit pour la déclaration courante, un cabinet spécialisé apporte une vraie valeur sur les dossiers à fort enjeu ou à risque de contrôle. Les cabinets d'aides à l'innovation facturent souvent au pourcentage du crédit obtenu, entre 15 et 20 %. Ce mode de rémunération coûte plus cher qu'il n'y paraît : l'administration impose de déduire ces honoraires de l'assiette du crédit l'année suivante, ce qui porte le coût réel à 20-25 % du crédit. Les offres au forfait tiennent entre 4 600 et 6 000 € pour une déclaration standard. Le CIR moyen déclaré par une PME atteint 140 000 €, le CII moyen 30 000 €.

Combien de temps prend l'instruction d'une Bourse French Tech ?

L'instruction prend un à trois mois après dépôt d'un dossier complet, et Bpifrance notifie souvent sous un mois une fois le dossier jugé complet. Le taux d'acceptation reste faible, autour de 10 à 15 %, en raison de la forte compétition et du budget limité. La candidature est ouverte toute l'année, gérée par les directions régionales de Bpifrance, sans frais de dossier. Un dossier solide présente une phase de maturation chiffrée, un budget détaillé et une cohérence entre le montant demandé et le stade du projet, sachant que le ticket moyen accordé tourne autour de 25 000 €.

Comment et où déposer une demande d'aide à l'innovation ?

Chaque dispositif a son point d'entrée. La Bourse French Tech se dépose en ligne auprès de la direction régionale de Bpifrance, dossier de maturation et budget à l'appui. Le crédit d'impôt innovation et le crédit d'impôt recherche se déclarent avec la liasse fiscale annuelle, via le formulaire 2069-A-SD, l'année qui suit les dépenses. Le statut JEI s'obtient sans agrément préalable, par auto-application dès le premier exercice, et se sécurise par un rescrit auprès de l'URSSAF et de l'administration fiscale. La subvention régionale Innov'Up se demande sur la plateforme de la Région concernée. Déposer avant la clôture de l'exercice ou avant l'engagement des dépenses conditionne le bénéfice de plusieurs de ces dispositifs.

Le statut JEI sert-il à quelque chose sans salarié ?

Il sert surtout à rassurer les investisseurs et à préparer le terrain fiscal, pas à toucher un chèque immédiat. L'exonération de cotisations patronales, son avantage le plus visible, ne s'applique qu'aux rémunérations des salariés affectés à la R&D. Un fondateur seul qui fait construire son MVP par un prestataire n'a aucune masse salariale R&D à exonérer, donc cet avantage reste théorique tant qu'il n'embauche pas. Le statut conserve une utilité : il qualifie la société pour la réduction d'impôt accordée aux particuliers qui investissent au capital d'une JEI, et il sécurise l'éligibilité au crédit d'impôt recherche dès les premières embauches techniques.

Une auto-entreprise peut-elle obtenir le statut JEI ?

Une micro-entreprise ne peut pas accéder au statut JEI, qui suppose une société soumise à un régime réel d'imposition. Le statut exige une comptabilité qui isole les dépenses de R&D, une détention du capital à 50 % au moins par des personnes physiques, et un caractère réellement nouveau de l'activité. Ces conditions imposent une structure de type SAS ou SASU, pas le régime micro-social. Un fondateur qui vise les aides à l'innovation a intérêt à créer une société dès qu'il engage des dépenses de développement, tout en retardant cette création le plus longtemps possible avant cet engagement pour préserver les fenêtres d'aides liées à l'âge de l'entreprise.

Comment sécuriser son crédit d'impôt contre un contrôle fiscal ?

Le rescrit fiscal sécurise le crédit d'impôt en obtenant une position formelle de l'administration, opposable en cas de contrôle ultérieur. La demande de rescrit se dépose avant l'engagement des dépenses ou avant la déclaration, et l'absence de réponse de l'administration sous trois mois vaut accord tacite. Les redressements portent le plus souvent sur l'absence d'incertitude technique ou la confusion entre paramétrage d'outils existants et vraie recherche. Le taux de succès des entreprises en contentieux sur le CIR et le CII se situe entre 35 et 45 %, ce qui rend la sécurisation en amont plus rentable que la contestation après coup. Une documentation technique datée, qui décrit l'état de l'art et les verrous traités, reste la meilleure défense.

Les aides financent-elles un MVP construit par un prestataire ?

La Bourse French Tech finance la sous-traitance du développement d'un MVP par un prestataire, y compris quand le porteur n'a pas encore créé sa société. Cette subvention couvre la conception, le prototypage, les études de faisabilité et le conseil, jusqu'à 70 % d'un budget plafonné à 50 000 €. Le crédit d'impôt innovation, lui, n'intègre les dépenses sous-traitées que si le prestataire détient l'agrément délivré par le ministère de la Recherche, un agrément distinct de celui du crédit d'impôt recherche. Sans cet agrément côté prestataire, la facture de développement n'entre pas dans l'assiette du crédit d'impôt.